債券投資の仕組み

債券は国や地方自治体、企業などに「お金を貸す」ことで発行されます。

株式と違いお金を貸しているので債券には期限があり、満期を迎えるとお金が戻ってきます(償還)。

また一定期間ごとに「利息」が支払われ、比較的安定して資金を増やすことができますがその分リターンも小さめになっています。

債券には大きく分けて公共債、民間債、外国債があり、それぞれリスク・リターンの関係が大きく異なります。

- 公共債:国や地方公共団体が発行する債券。

- 民間債:民間企業が発行する債券。

- 外国債:外国の公的機関または民間企業が発行する債券。為替リスクがある。

- 信用度:公共債>民間債≧外国債

- リスク:外国債≧民間債>公共債

- リターン:外国債≧民間債>公共債

外国債は発行する国などによって信用度が大きく異なる。基本的に新興国などはリスクが高い分、利率が高く設定されている事が多いです。

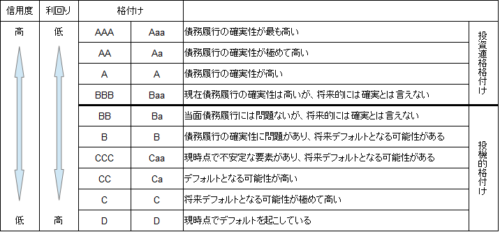

債券の格付け

債券の種類によってリスクが異なると書きましたが、その中でもさらにランクが分けられています。

債券には「格付け」というものがされており、その発行体の安全性(償還できるか、利息は払えるかなど)をランク分けしています。

基本的に格付けが高ければ安全度と債券価格が高く利回りが低い、格付けが低ければ安全度と債券価格が低く利回りが高い傾向にあります。

情勢によって格付けは変わるので注意が必要です。格付けは以下のようになっており、AAA(Aaa)が最も高くDが最も低くなっています。

投資適格格付けは比較的安全度は高く、投機的格付けはギャンブル的な投資になる可能性があります。

投資適格格付けだからといって絶対安全というわけではなく、投機的格付けだからといって投資してはいけないわけでもありません。

あくまで相対的な位置づけであって、投資家自身のリスクとリターンに見合うかを判断して投資すべきと言えます。

債券で利益が出る仕組み

債券で得られる利益には「売却益(キャピタルゲイン)」「利息(インカムゲイン)」「償還差益」があります。

利息の額は債券の額と償還までの期間、また固定金利か変動金利かによって変わってきます。

固定金利の場合はどのくらいの利益が出るのか計画が立てやすく、変動金利の場合は金利が上昇した場合利息も増えるなどのメリットがあります。

また債券保有中に一定期間ごとに利息が支払われる「利付債」と、利息を受け取らない代わりに額面より安い金額で購入でき、償還時に額面金額で戻ってくる「割引債」があります。

利付債の場合、例えば満期5年で利率4%(固定)の債券を100万円保有した場合、半年ごとに2万円の利息が支払われます。5年経って満期を迎えると100万円が返却されます。つまり全体の利益は20万円という事になります。(別途税金がかかります)

割引債の場合、例えば額面100万円の債券を82.2万円で購入した場合、5年経って満期を迎えると100万円が返却されます。つまり全体の利益は17.8万円という事になります。(別途税金がかかります)

最終的な利益額だけ見れば利付債が有利のようですが、利付債に100万円を投じたのに対して割引債は82.2万円しか使っていません。投資効率を考えれば利付債20%、割引債21.7%と割引債がやや有利です。

結局半年に1度利息を得られるのがいいのか、償還日まで待って一度にもらうのか、自分の性格や投資スタイルによって選択するのが大事です。

債券の買い方

- ネット証券などで口座開設をします。

- 新発債、既発債、個人向け国債などから債券を選びます。

- 債券を注文します。債券は5万円単位、10万円単位などと購入単位が決まっています。

- 債券が満期を迎えると額面金額が返還されますが途中で売却することもできます。

新発債、既発債とは

債券には新発債と既発債というものがあります。

債券はいつでも自由に買えるわけではなく、新しく発行されるときには証券会社から「新しく債券売り出しますよ~」と告知されてから売り出されます。

こうして新しく発行されたものを新発債と呼びます。対して、既に発行されていて市場に出回っているものを既発債といいます。

新しく発行するものと区別するために、このように呼ばれています。

既発債のメリット・デメリット

新発債はいつでも好きなときに買えるわけではありません。発売されても条件の良いものは希望者が殺到して既に買えなくなっている可能性もあります。

対して既発債はさまざまな種類の債券がラインナップされており、条件に合ったものが見つけやすいというメリットがあります。しかし既発債にはデメリットがあります。

新発債は購入して償還まで保有すれば売買手数料がかかりませんが、途中売却したり既発債を購入すると手数料がかかります。

また、既発債は市場の取引価格によって価格変動するため値上がりして儲けが大きくなるチャンスもあれば、購入価格を下回り元本割れする可能性があります。

経過利子

さらに「経過利子」といって、債券の前保有者と現保有者の間で利子の調整が行われます。利子の支払日は決まっているので、債券を途中購入ししてから6ヶ月経過しなくても利子の支払いが行われます。

これでは実際の保有期間より多くの利子を受け取っていることになるので調整が必要になるのです。

そこで利子支払いまでの6ヶ月のうち、債券を保有していなかった期間分の利子に相当する額を前保有者に支払うことになります。

しかし、あくまで保有期間に応じた利子の調整なので、前保有者と現保有者どちらにとっても損をしているわけではありません。

金利と債券価格の関係

基本的に債券の価格は市場金利の上昇・下落の動きと反対の動きをします。金利が上がれば債券価格は下がり、金利が下がれば債券価格が上がります。

金利が上がってから新発債が発行されれば、それまで出回っている金利の低い既発債は需要が下がります。

金利の低い債券を買ってもらうためには価格を下げなければいけなくなります。

このように金利の動きによって債券の価格が変わるのを利用して利益を得るやり方があります。

※個人向け国債については例外的な扱いがされているのでこの限りではありません。

特定公社債の税金

債券といえば国債、地方債、外国債などの特定公社債が一般的ですが、利子や償還差益を得た場合、税金がかかるようになります。

利益により所得の区別が異なり、利子で得た利益が利子所得、売却や償還によって得た利益が譲渡所得となります。

利子所得

利子所得は利子の額に対して20.315%が課税されます。※(所得税15%、住民税5%、復興特別所得税0.315%)

債券の利子所得は特定口座(源泉徴収あり)において源泉徴収されるので確定申告が不要となります。

特定口座なら、例えば利子が1000円だとした場合、証券会社があらかじめ税額を計算して税金を引いた797円が支払われます。

譲渡所得

譲渡所得は売却益や償還差益などの額に対して20.315%が課税されます。※(所得税15%、住民税5%、復興特別所得税0.315%)

申告分離課税または申告不要とすることが出来ます。債券の譲渡所得は特定口座(源泉徴収あり)を選択した場合確定申告が不要となります。

例えば額面100万円の債券を、額面100円当たり発行価格98円で購入した場合、98万円で購入することができます。償還時に額面100万円が償還されるので、利益は2万円となります。

特定口座であれば証券会社があらかじめ税額を計算して税金を引かれます。

コメント